摘要

• Nvidia 已经成为了 AI 竞赛的赢家。

• 竞争正在升温,而且不仅仅是 AMD 和英特尔。Nvidia 自己的客户也在开发竞争性的 AI 芯片以绕过 Nvidia。

• 软件是 Nvidia 尚未开发的收入来源。他们已经具备了所有必要的基础,现在是时候采取行动了。

- Nvidia 第一季度表现亮眼,预计未来几个季度将实现更大增长,此外他们还宣布了 10 拆 1 的股票分割。

投资论点

Nvidia ( NASDAQ: NVDA )( NEOE: NVDA:CA ) 是 AI 需求激增的最大受益者。他们已经拥有硬件和软件,最重要的是,在Chat GPT 的病毒式爆红让全球公司和国家认识到 AI 的潜力之前,他们的系统就已经用于 AI 应用。

Nvidia 估值飙升是因为去年收入大幅增长,而且看起来这种增长趋势可能持续下去。Nvidia在 2024 年处于有利地位,其产品供不应求的局面可能会持续到 2025 年。令人担心的是接下来的几年。Nvidia 目前拥有强大的护城河,但也有许多挑战者,包括 Nvidia 自己的客户,他们正在努力取代它们。

本文将主要关注我认为 Nvidia 在未来几年面临的挑战,以及 Nvidia 在高端软件领域的扩张如何成为未来增长的催化剂。

第一季度盈利亮点和 2024 年预期

Nvidia在第一季度创下新纪录,收入达260.4亿美元(同比增长262%),净收入为148.8亿美元(同比增长628%),GAAP每股收益为5.98美元。他们还宣布了将于6月7日生效的10比1股票拆分。

该公司大部分增长来自于AI数据中心容量的快速扩展。在首席财务官的评论中,他们表示数据中心计算收入为194亿美元(同比增长478%,环比增长29%),网络收入增加了32亿美元。像微软(MSFT)和亚马逊(AMZN)这样的云服务提供商的数据中心收入占其总收入的比例为40%左右,这比预期要少。这对于Nvidia 来说是个好消息,因为这意味着更多的芯片直接流向将使用它们的客户,而不是租赁服务器的超大型企业。

在财报电话会议上,黄仁勋确认了Blackwell将在第二季度开始出货,并在第三季度开始量产,客户应该会在第四季度建设数据中心。除了Blackwell,H200也将在第二季度推出,并且已确认该芯片已投入生产。与 H100 相比, H200 提高了计算速度,并增加了最新一代高带宽内存 (HBM3e),从而加快了数据传输速度。

展望第二季度,管理层预测收入为280亿美元,比本季度多20亿美元,环比增长7.7%。毛利率预计在74.8%到75.5%之间。在财报电话会议上,他们表示即将推出的H200和Blackwell供不应求,预计该情形会延续至明年。 Nvidia 今年的形势非常好,但其环比增长率似乎在放缓;不过,7.7%的增长并不算差。

竞争挑战:

1、英特尔和AMD,虽然迟到但紧跟步伐

英特尔(INTC)和AMD(AMD)一直在努力追赶Nvidia。英特尔的Gaudi 3 AI加速器在训练方面比Nvidia的H100快50%,在推理方面快30%。而AMD的MI300X加速器能够跟上Nvidia即将推出的B100(Blackwell)的步伐。尽管在较小数据类型上B100比MI300X高出约30%,但在较大数据类型上MI300X占优。此外,成本也是一个关键因素。 B100的预计成本在30000美元到35000美元之间,而MI300X的成本在10000美元到15000美元之间。从性能成本的角度来看,AMD提供的芯片更具吸引力。

Nvidia 主导着 AI 加速器市场。在2025财年第一季度,Nvidia的数据中心部门创造了225亿美元的收入,可以合理地假设其中大部分来自AI相关业务。这与英特尔或AMD创造的AI收入相比是巨大的。英特尔预计今年从Gaudi 3销售中获得5亿美元的收入,因为该芯片生产受限;而AMD宣布其MI300X在两个季度后销售额超过10亿美元,成为其历史上增长最快的产品。随着英特尔和AMD扩展和改进其AI产品,他们应该能从Nvidia手中夺取更多的市场份额。根据未来几年的市场增长情况,如果市场扩张低于市场份额损失,这可能意味着 Nvidia 的销售额将萎缩。

2、Nvidia的客户正在创建内部加速器

Nvidia最大的客户正在设计自己的AI加速器,主要原因是成本。亚马逊创建了AWS Inferentia和Trainium AI加速器,以提供更低成本和更高效的方法来运行和训练AI程序。 AWS使用自己的硬件实例代替GPU实例,能够将成本降低30–45%。

不仅仅是亚马逊在制造自己的硬件。 Meta和微软也已经展示了其内部硬件。最后,特斯拉在台积电的北美技术研讨会上展示了其25个芯片的Dojo Training Tile。

虽然这些芯片的功能不如 Nvidia 的芯片强大,技术上也不如Nvidia先进,但它们更便宜。归根结底,成本是关键,大多数应用程序不需要最新和最先进的技术。 AI加速器是用于推理还是训练也在很大程度上影响了对芯片的需求。大多数内部加速器都是为推理应用而设计的,最终将占据最大的 AI 市场份额。随着超大规模企业创建自己的芯片,它们对Nvidia的依赖将减少。这将降低Nvidia的利润率,因为 Nvidia 会降低价格以保持销售额,或者Nvidia的收入可能下降。

3、计算的替代形式

当前的AI加速器硬件基于GPU使用的架构。但 GPU 的替代架构可能会被证明比 CPU 更高效,就像 GPU 比 CPU 更高效一样。它有三个主要竞争对手:模拟计算、神经形态计算和量子计算。现在跳过量子计算,因为它还远未实现。

模拟芯片利用物理属性执行操作。通常,这些芯片用于传感器和其他低层次的物理与数字之间的接口。用于AI应用的模拟处理器目前处于研究阶段。它们旨在使用物理方法而不是数字处理来存储和处理AI参数。模拟芯片有可能降低功耗并提高处理速度。 IBM的原型模拟处理器可以直接在内存中存储和处理AI模型参数,从而带来上述好处。

神经形态计算将数字计算与旨在模仿大脑神经元的结构结合起来。这些芯片物理上模拟神经元及其复杂的相互作用,同时提供离散的本地处理。这减少了数据移动的需求(最耗时的步骤),同时实现了更低功耗的高度并行处理。英特尔的Loihi 2研究芯片已被多家研究机构使用,最近他们宣布将为桑迪亚国家实验室建造世界上最大的神经形态系统。

4、开源将削弱Nvidia的软件护城河

Nvidia的CUDA是一个广泛的函数库,使程序员更容易将GPU加速添加到他们的程序中。 CUDA仅适用于Nvidia GPU,这是Nvidia的真正护城河。因此,希望使用竞争硬件的开发人员必须创建自己的库。

许多大型开源项目正在努力复制 Nvidia 库的功能,以便不会对硬件设置限制。其中包括oneAPI、OpenVINO和SYCL。开源不仅仅是针对无法负担Nvidia硬件的个人。 META、微软和英特尔等大公司都在支持这些项目,旨在通过提供替代方案来打破Nvidia的护城河。尽管今天还没有一个全面的CUDA替代品,但开源社区已经展示了其取代和超越专有软件功能的能力。

增长挑战

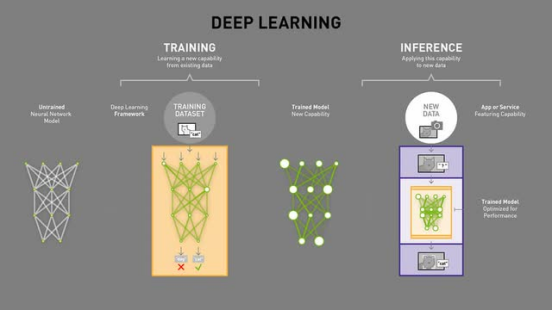

1、训练与推理

AI模型通过训练创建并通过推理使用。目前,训练在总需求中占据了过高比例。随着AI程序的普及,推理将成为主要工作负载。 AWS预计推理将占开发和运行大多数机器学习应用的基础设施支出的90%。

训练AI模型需要强大的处理能力,而这正是Nvidia基于GPU的AI加速器的优势所在,但推理的要求要低得多。传统CPU设计商如苹果(AAPL)和英特尔已将AI神经处理器(NPU)直接整合到CPU中。他们正在整合这些功能,以允许 AI 在设备上运行,而不需要云端执行。随着AI处理越来越融入我们的日常设备,对云端推理的需求将减少。此外,用于云端推理的芯片不像训练芯片那样具有吞吐量要求。这使得人们可以使用功能不那么强大但便宜得多的芯片,而不是Nvidia最新和最强大的芯片。

2、数据中心增长的巅峰

我们目前正在见证全球数据中心的快速增长,Nvidia一直在利用这一扩展。在微软的最新财报电话会议上,他们表示今年即将进行的500亿美元资本支出,并表示未来几年可能会增加支出。他们在云基础设施上大量投资,因为他们希望成为云领导者,拥有足够的容量来支持他们的客户。并非所有新的数据中心容量都以 AI 为重点,但其中很大一部分是。 JLL的一份研究报告发现,数据中心正迅速增长,从2015年的10MW容量增长到超过100MW容量,成为了建设数据中心的新常态。他们还预计存储需求将以18.5%的年复合增长率增长,预计到2027年全球容量将翻倍。这种数据可用性的快速增长将是AI系统生产的关键组成部分。

AI需求的高增长率带来两个关键风险。第一是提前需求,第二是AI在产品中的地位稳定后需求放缓。未来几年数据中心的快速建设可能会导致产能过剩,特别是如果企业增长慢于云服务提供商的预期。另一个风险是企业未能创造出有吸引力的AI产品。企业在AI上花费巨资,他们将期待结果。最终AI会找到它的位置,但我怀疑它能否解决世界上所有的问题;它是一种具有自己独特优势和劣势的工具。如果客户认为他们有足够的处理能力,那么需求的提前和未能创造出有价值的产品都可能损害 Nvidia 未来的收入。

3、小模型与大模型

最知名的AI模型如ChatGPT规模非常大,并且增长迅速。 ChatGPT-2有15亿个参数,ChatGPT-3有1750亿个参数,而ChatGPT-4据说有1.76万亿个参数。它们由Nvidia加速器驱动,Nvidia 明智地将它们用作示例来吸引更多客户。但随着规模的增加,成本以及训练和运行模型的复杂性也在增加。

如ServiceNow等公司一直专注于创建可以使用客户特定专有数据进行训练的小模型。小模型在训练和推理方面提供了优势,因为它们对硬件的要求较低,更容易用专有数据进行调整。我预计企业将因成本、上市时间和数据需求而转向小模型。如果小模型成为常态,Nvidia的竞争对手将更容易夺取市场份额,因为客户不需要最好的。

利润率挑战

70%左右的毛利率和400%的年增长率从长远来看是不可持续的

在2025财年第一季度的毛利率为78.4%。去年同期,2024财年第一季度的毛利率为64.6%。毛利率和收入的增长直接归因于其数据中心部门的增长。下图显示了自2020年以来Nvidia的毛利率和利润率。

高利润率和爆炸性的收入增长(数据中心部门同比增长 427%)是 Nvidia 过去一年股价上涨的原因。其中可以看到两个潜在风险,首先华尔街往往贪婪并期望持续不切实际的高增长率,当增长停滞时,公司股价可能会迅速下跌。其次,Nvidia的高利润率将激发更多的竞争,包括Nvidia自己的客户。数据中心收入的增加既是Nvidia的福音,也是潜在的危机。最有能力取代它们的客户是推动最多收入和增长的客户。为了在长期内保持市场份额,Nvidia需要领先竞争对手,让他们无法赶上。

Nvidia如何茁壮成长并击败竞争对手

1、保持硬件和软件的领先地位

这一点很简单。 Nvidia目前处于领先地位,其CUDA平台提供了加速AI和广泛技术学科所需的基础库。他们的硬件也领先于竞争对手,尽管竞争正在加剧。

由于 Nvidia 在生产 GPU 方面有着悠久的历史,在当前这一代产品中处于领先地位,并且在人工智能、机器学习、大数据等成为主流之前就重视用软件来支持它们,因此我们有理由预计 Nvidia 将在可预见的未来保持其领导地位。

2、软件收入可能带来下一波增长

软件对于Nvidia来说是一个尚未开发的市场。过去,Nvidia提供的软件是免费的,目的是激励使用他们的产品。这对他们来说非常有效,我预计他们将继续免费提供软件。但我也希望看到Nvidia开始使用他们自己开发的软件。硬件是一个重要的业务,但最大的财富将来自软件。

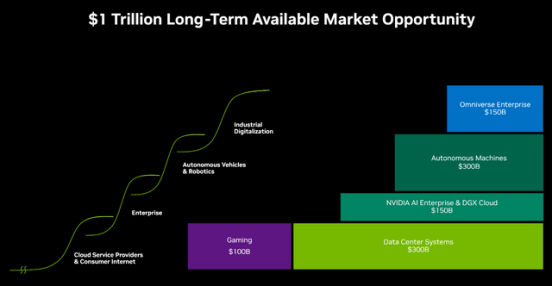

Nvidia确实认识到了软件的潜力。下图显示了他们的潜在市场机会。硬件市场规模为 4000 亿美元,而软件可能价值 6000 亿美元。每个软件机会都代表了一个新的增长S曲线,综合软件的机会甚至超过硬件。软件组合带来的机遇甚至比硬件更大。

3、Nvidia的AI操作系统

Nvidia AI Enterprise是一个基于云端的容器系统,旨在允许快速高效地部署AI微服务。该系统类似于Kubernetes(为许多云 CPU 应用程序提供支持),但它是专门为GPU设计的。除了软件,客户还可以直接从Nvidia获得技术支持,以帮助他们维护、升级和排除故障。

Nvidia 目前以年度订阅的方式对每 GPU 收取 4500 美元,已经从该系统实现了10 亿美元的年运行率,随着Nvidia的硬件安装规模的增长,预计这一数字还会增加。这是Nvidia的一项重要产品,将成为其高级软件产品的基石。只要Nvidia提供优质的服务,他们的订阅收入就会增长。 SAAS公司获得高估值倍数,即使 Nvidia 在硬件方面面临挑战,经常性收入也将有助于保持强劲的现金流。

4、Omniverse/Simulation如果被正确货币化,可能成为主要收入驱动力

Omniverse是一个由Nvidia创建的软件包,允许开发者将渲染和模拟能力集成到他们的应用程序中。 Omniverse比传统的渲染引擎如Unreal更强大,因为Omniverse专为集成和使用高级模拟功能而设计。 Nvidia 介绍了数字孪生、机器人模拟、合成数据和虚拟工厂作为该系统的主要用途,预计它们可能在未来成为标准。

训练AI的一个限制因素是大量的数据需求。能够创建物理上现实的虚拟世界将使AI的训练和优化增加,而不会产生与现实世界使用未完成系统相关的风险。它还应该可以加速训练。例如,一个机器人AI可以在虚拟世界中学习如何组装产品数百万次,然后再用于实际工厂。

目前不清楚Nvidia如何将该系统货币化。它似乎主要旨在销售硬件。虽然这将产生一些收入,但Nvidia拥有所有需要的组件,可以扩展到其他领域。例如,如果Nvidia能够创建一个高质量的自动驾驶汽车AI,他们可以从硬件销售和大量软件销售中受益。自动驾驶软件的开发正在进行中,Nvidia已与多家电动汽车制造商合作使用该平台。

结论和风险

Nvidia今年将因其产品需求强劲而表现良好。此外,备受关注的公司在股票拆分后往往表现良好,即使分割后没有任何根本性变化,但这意味着Nvidia可能会有更多的短期上行空间。Nvidia的远期市盈率约为40,考虑到他们的增长,这不算差,但前提是他们能够维持75%左右的毛利率。而英伟达的市值超过2万亿美元,股价未来仍有可能表现优异。

Nvidia在AI工作负载方面具有无可否认的领先地位,但基于前文提到的一些竞争挑战,Nvidia可能会增长到目前的市场价值,股价保持大致平稳,而增长则用于降低市盈率并弥补减少的利润率。毕竟Nvidia的强大部分是其软件库,但他们的硬件仅比竞争对手领先一代。如果Nvidia的竞争对手之一,无论是亚马逊、AMD、英特尔、Meta、微软,还是尚未出现的某个竞争对手能够制造出80%性能但成本仅为40%的芯片,Nvidia的软件护城河将被削弱,情况对Nvidia来说不会好。

然而,这种情况并非不可避免,如果Nvidia能够生产基础软件和支持系统,如Nvidia AI Enterprise,为客户提供开源软件无法提供的价值,那么Nvidia可能会保持市场份额。高级软件目前只占他们收入的一小部分,如果Nvidia能够进入这个市场,那么将会实现更大增长。

总体来看,投资是存在风险的,投资者应该持续关注英伟达相关信息,谨慎做出投资选择。

来源: Seeking Alpha

编辑: BiyaPay财经